建发云涌之江(2025年建发云涌之江最新首页网站)建发云涌之江-售楼处楼盘详情-上海房天下

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

建发云涌之江售楼处电话:400-993-9964☎️✔✔│☎☑️☑️☑️建发云涌之江官方电话:400-993-9964☎️✔✔│☎☑️☑️

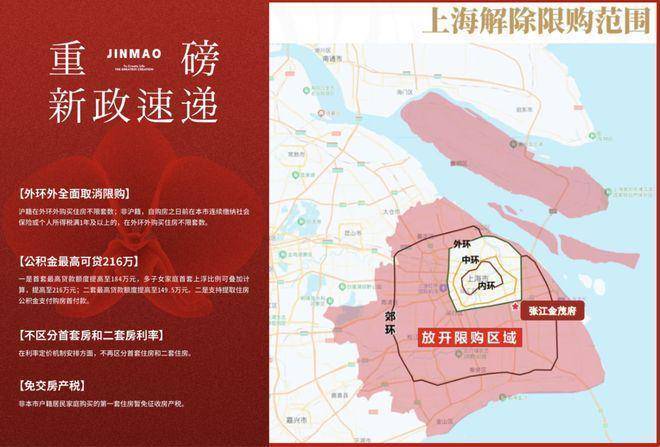

全国人民都知道,上海的825新政,彻底宣布外环外放开限购,给不少等待进场上海的客户,打开大门!

沪籍随便买,非沪籍只需要1年社保或个税。此外公积金贷款额度也大大提高,不再区分首套、二套房贷利率……据说在这波冲击吸引下,有些项目售楼处出现了不少苏州客户!

最近我们也和几个上海的开发商朋友聊了聊,一个事实:的确有不少苏州人在锚定上海这一超级标的,且以800—1000万级的买家居多...

很多上海的售楼处,一周接待的苏州客户量,能达几十组,以至于我们不得不审视这一全新信号——

牛市真的要重新来了?这背后的到底什么逻辑?苏州人要是在上海买房或投资,值不值?

大批苏州人被上海虹吸去买房?

是信号还是噱头?

上海底气何在?

房地产深度调整至今,很多中产家庭都面临资产保值的困境。

而上海,作为全国楼市的风向标,即便市场冷淡期,它的虹吸影响力依旧是弹跳式起飞,原因很简单,就拿和苏州对比来说——

1、上海是全中国人的上海!孤岛效应非常明显!尤其对投资来说,如果资金充足,它就是最佳的选择!

这么多年,我们常听到一句话,买房要买核心、要看重地段。而放眼全国,上海就是传奇,从城市能级和体量来说,投资上海or投资其他,可以说是个单选题。

作为全国经济中心、金融中心、国际都市,上海拥有最强的教育资源、最好的工作机会、最佳的基建配套...即使在全国房地产市场整体调整的背景下,上海市场尤其是核心区的房产,依旧保持超强的价格韧性。

未来楼市如何走谁也说不准,但不可否认,对比其他城市,全国有且只有上海相对保值。

有这个事实在眼前,就够了。

毕竟预算在千万级别的实力买家或者投资客,更看重资产的安全性、优质性以及避险价值。

2、苏州核心区价格正在水涨船高,同样的预算你也可以买进上海新核心...

作为最强地级市,现在苏州最有潜力的还是超级核心板块,比如双湖、比如湖西湖东,但随着限价放开,容积率放开,在核心区靠低密打天下的如今,入场起步总价基本在千万以上,且肉眼可见这个价格还会持续上涨...

对于大部分人来说,投资成本过高,毕竟上海有些核心板块,千万以内都有选择。

产品上也存在代际差异!上海的产品力在全国永远是第一梯队的...

上海楼市的产品力,毫无疑问是全国顶尖的,尤其是在产品代际和综合品质方面,对比其他城市优势非常明显。

从产品力角度来看,未来有投资价值的产品,主要看是不是低密。在苏州,核心低密产品要么少要么总价高,大多还以自住为主。

而在上海,即便是优质核心板块,你也能选到低密产品,且总价可控,各种条件都能满足,加上强信心的支持和认同,有什么理由不?

上海潜力股+高稳定板块!

是全国人民公认的「超级蓝海」

苏州重磅新城,都以它为对标

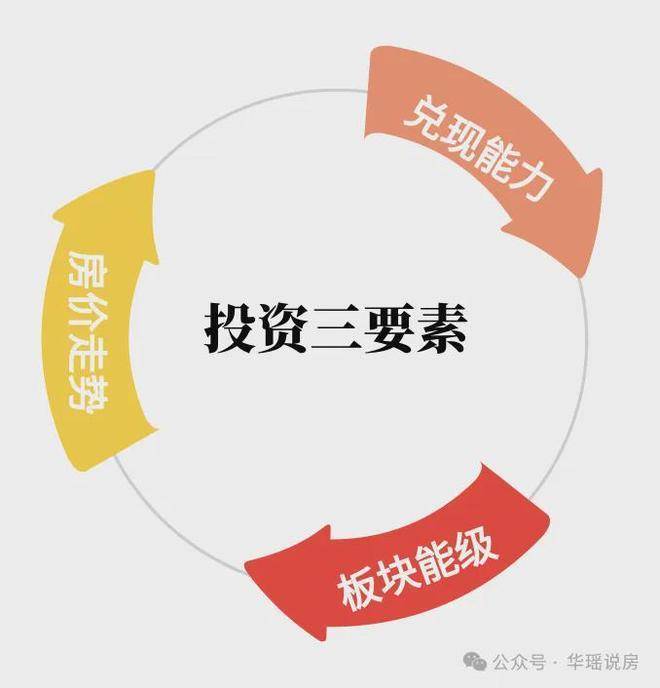

有房产投资经验的各位都知道,楼盘所在板块的基本面,很大程度上能决定后期投资的成功与否。

这可一点夸张的成分都不存在,以苏州为例,多年前选择狮山、园区OR选择浒关、尹山湖,最后的结果,会直接反应在你账户余额上…

什么样的板块,才是稳定并安全度高的优质板块?其实判断标准很简单,离不开这3大要素——

大面上看看规划能级,看城市占位!越高越好!

具体看兑现力是否够强,配套是否丰富,是否有足够的发展空间。

长期看房价的上涨趋势!最好有持续上涨的潜质。

在上海,以上3要素全部具备!!!

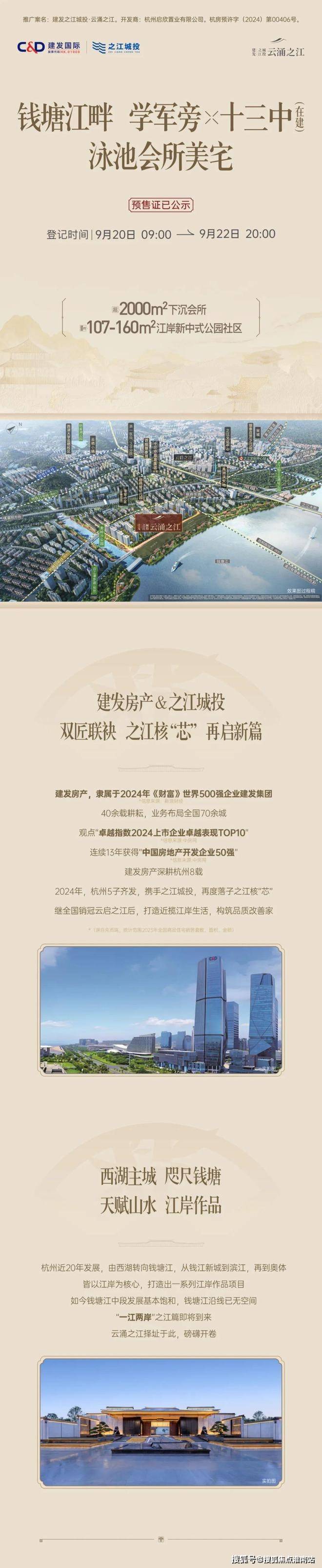

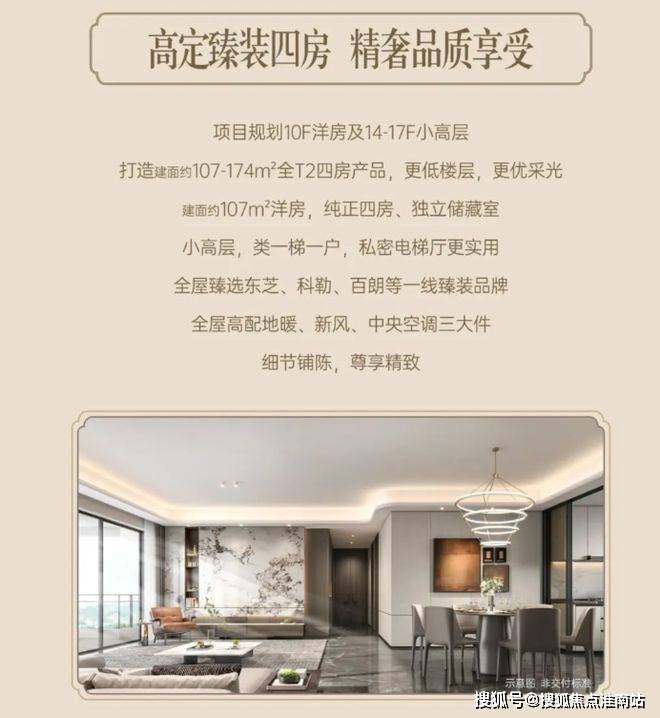

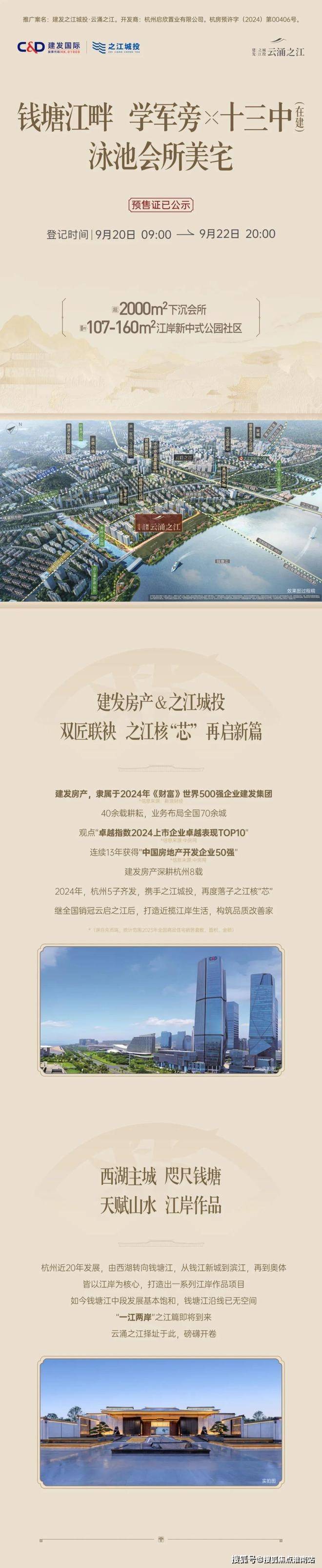

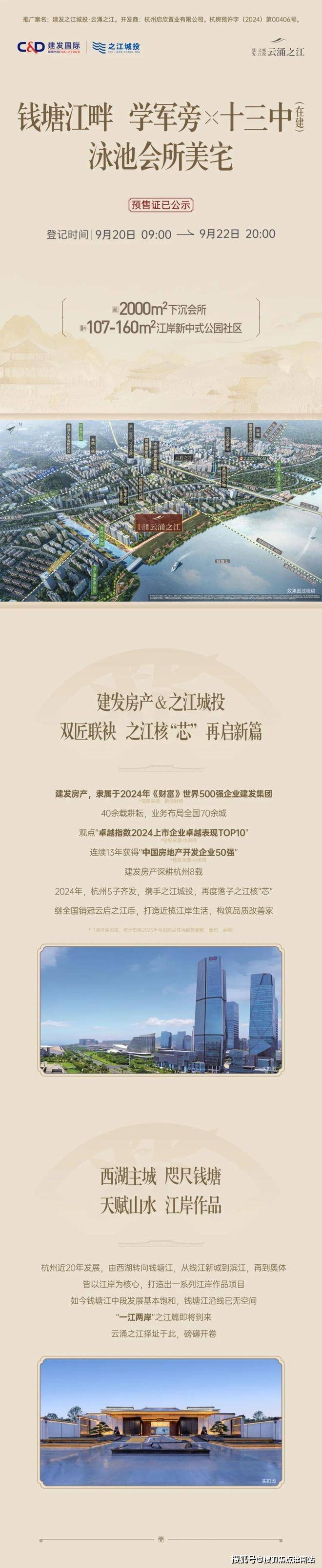

☑️在杭州三四百万想买主城区,机会已经不多,目前集中在云谷、华丰、运河新城、之江等地。

其中之江由于品牌房企+优质学校在侧,新房一直卖的很不错,华润沄璟文华轩甚至带领之江站上了4.5万+/平的新房价位。

这样的背景下,售价约3.6万/平的建发之江项目(云涌之江),无疑是肉眼可见的高性价比之选。

项目分南北区开发,目前北区房源已经全部推出,已经迎来了500+组业主,目前还有房源在售中,面积129-139-174方都有,共计几十套。

杭州建发云涌之江售楼处电话:400-993-9964☎️✔✔│☎☑️☑️☑️ 建发房产|杭州五子联袂献映

表白杭州这座城

一同在江南栖居地

悦享东方诗意生活

中国置业看杭州

杭州买房选建发

建发房产品质好房热燃上新

板块:西湖区 之江板块

云涌之江售楼处电话:400-9939-964云涌之江官方电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

云涌之江售楼处电话:400-9939-964云涌之江官方电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

云涌之江售楼处电话:400-9939-964云涌之江官方电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

云涌之江售楼处电话:400-9939-964云涌之江官方电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

云涌之江售楼处电话:400-9939-964云涌之江官方电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

云涌之江售楼处电话:400-9939-964云涌之江官方电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

云涌之江售楼处电话:400-9939-964云涌之江官方电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

云涌之江售楼处电话:400-9939-964云涌之江官方电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

云涌之江售楼处电话:400-9939-964云涌之江官方电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

建发云涌之江售楼处电话:400-9939-964建发云涌之江官方电话:400-9939-964建发云涌之江售楼处电话:400-9939-964

杭州建发云涌之江售楼处电话:400-9939-964

建发云涌之江售楼处电话:400-993-9964☎️✔✔│☎☑️☑️☑️建发云涌之江官方电话:400-993-9964☎️✔✔│☎☑️☑️☑️

杭州建发云涌之江售楼处电话:400-993-9964☎️✔✔│☎☑️☑️☑️

在办理房产抵押贷款时,很多人因对关键信息不了解,走了不少冤枉路,甚至影响贷款审批。其实,只要提前掌握这9件核心事项,就能让贷款办理过程更顺畅、更稳妥。下面,就为大家详细解读这些必知要点。

如果您没有营业执照,只能申请 “抵押消费贷”,这类贷款的额度通常会低于有经营背景的 “抵押经营贷”。

反之,若您有实体经营(无论是个人独资、合伙企业还是有限公司等),建议在申请贷款前优先备齐公司相关材料,比如营业执照、公司章程、近半年的经营流水等,这样不仅能有更多贷款产品可选,还可能获得更高的贷款额度,满足更大的资金需求。

并非所有房产都能用于抵押贷款,以下四类房产因产权性质或存在权益瑕疵,银行等金融机构通常不会接受抵押:

集体土地自建房:这类房产的土地性质为集体所有,不能自由上市交易,处置难度大,金融机构为规避风险,一般不认可其抵押资格。

未转商品房属性的政策房:像经济适用房、限价房等政策房,在未满足规定年限、未补缴土地出让金转为商品房之前,产权受限,无法正常办理抵押手续。

存在产权纠纷的房产:如果房产存在产权归属不清晰、有查封记录、或正处于继承、赠与等产权变更纠纷中,说明房产的权益不稳定,不能作为合格的抵押资产。

无独立处置权的共有房产:若房产为多人共有(如夫妻共有、亲友共有等),且共有人未书面同意抵押,或抵押人无法独立对房产进行处置,这类房产也无法办理抵押,必须所有共有人共同认可并配合办理相关手续才行。

房产抵押与婚姻状态密切相关,不同婚姻状况下,办理手续的要求也不同:

婚后购置的房产:即便房产登记在一方名下,在办理抵押时,也需夫妻双方共同签署抵押合同、借款合同等相关文件,因为婚后房产通常属于夫妻共同财产,处置需双方一致同意。

离异或单身人士:离异人士需提供离婚证、离婚协议书(或法院判决书),明确房产的归属权;单身人士则需提供单身证明(部分地区已取消,可通过民政系统查询确认),确保房产产权无婚姻相关的权益纠纷。

银行在审批房产抵押贷款时,会重点核查借款人的还款能力,而还款能力最直观的体现就是收入流水:

对于上班族而言,银行会要求提供近 6-12 个月的工资流水,且月收入需达到月供金额的 2 倍以上,这是为了确保借款人有足够的资金偿还每月贷款,避免出现逾期风险。

对于自雇人士(如个体工商户、企业主),除了个人银行流水,还需同步提供经营佐证材料,比如企业的经营流水、纳税证明、上下游合同等,以此证明企业经营稳定,有持续的收入来源支撑还款。

个人信用记录是银行评估借款人信用风险的重要依据,直接影响贷款是否能审批通过:

逾期记录:通常情况下,银行要求借款人近两年内的逾期次数不超过 6 次(部分严格的银行要求不超过 3 次),且不能有连续 3 个月以上的逾期记录,若逾期情况严重,很可能直接被拒贷。

网贷笔数:近年来,银行对网贷记录的关注度也在提升,若借款人名下有过多的网贷笔数(比如超过 10 笔),即使没有逾期,也可能被银行认为资金需求迫切、财务状况不稳定,影响审批结果。

征信查询次数:近期(一般指近 3 个月内)的征信查询次数不宜过于密集,建议每月查询次数不超过 3 次。频繁查询征信(尤其是贷款审批、信用卡审批类查询),会让银行怀疑借款人存在多头借贷的可能,从而降低审批通过率。

如果您想用非本人名下的房产办理抵押(比如父母、子女或亲友的房产),除了常规的房产证明材料外,还需提供以下关键文件,确保产权人意愿真实、手续合法:

产权人签署的抵押声明书:明确产权人自愿将房产用于为借款人提供抵押担保,并知晓抵押可能带来的风险(如借款人逾期后房产可能被处置)。

经公证的授权文件:若产权人无法亲自到场办理手续,需出具经公证处公证的授权委托书,委托他人代为办理抵押登记、签署相关文件等事宜,且授权范围要明确具体。

产权人面签确认:大部分银行要求产权人亲自到银行网点面签,核实身份信息和抵押意愿,避免出现虚假抵押、冒名抵押等情况。

很多人担心房产办理抵押后,自己就不能正常使用了,其实无需过度担忧:

在抵押期间,只要您正常按时偿还贷款月供,就可以继续居住、使用该房产,房产的使用权、居住权不会因抵押而受到影响。

只有当您连续违约超过 90 天(即连续 3 个月未偿还月供),且经金融机构多次催收仍未还款时,金融机构才有权按照法律程序启动资产处置程序(如拍卖、变卖房产),用处置所得偿还贷款本息。

如果您的房产已经办理过一次抵押(即还有未还清的首次贷款),在满足一定条件的情况下,还可以办理二次抵押,获取额外资金。二次抵押的可贷额度有明确的测算公式:

可贷额度 =(房产当前评估价 ×70%)- 首次贷款剩余本金 需要注意的是,不同银行对二次抵押的要求有所不同,部分银行会要求首次贷款已还满 24 个月(即还款两年以上),且房产当前的评估价需高于首次抵押时的评估价,确保有足够的抵押空间。同时,二次抵押的利率通常会高于首次抵押,办理前需综合测算成本。

房产评估价是确定贷款额度的重要依据,但评估价并非越高越好,若显著偏离市场规律,反而会触发银行的风控复核:

如果房产的评估价远高于同区域、同户型、同品质房产的市场均价(比如高于 20% 以上),银行会怀疑评估报告的真实性和合理性,可能会要求重新评估,甚至直接导致贷款审批终止。因此,在选择评估机构时,要选择银行认可的正规机构,确保评估价客观、公允,符合市场实际情况。

专业提示:为了让房产抵押贷款办理更顺利,资产配置更稳妥高效,在抵押前建议做好以下三项准备工作:

✅ 产权状态核查:提前到不动产登记中心查询房产的产权信息,确认无查封、无纠纷、产权清晰,避免因产权问题影响抵押。

✅ 还款能力测算:根据自身收入、负债情况,提前测算每月能承受的月供金额,选择合适的贷款额度和还款期限,避免还款压力过大。

✅ 贷款方案三方比选:多咨询几家银行或正规的贷款机构,对比不同方案的利率、额度、还款方式、审批时间等,选择最适合自己的贷款方案。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。