广宇塘颂(营销中心)-广宇塘颂销售中心(售楼处)-广宇塘颂楼盘欢迎您-地址-价格-户型-小区环境-楼盘详情-交房时间-周边配套-售楼处电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

广宇塘颂售楼处电话:400-8558-224✔✔│广宇塘颂官方售楼处地址发布:杭州临平区广宇塘颂官方售楼处电话400-855-8224

➤贵宾热线〢欢迎咨询〢提前预约可享内部优惠〢➤

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇·塘颂是位于杭州市临平区塘栖古镇旁的低密度中式合院项目,由浙江广宇新城房地产开发有限公司开发,定位高端改善型住宅。以下是综合信息整理:

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

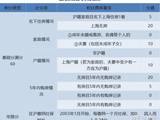

项目概况

位置:临平区张家墩路东宁码头旁,毗邻京杭大运河和塘栖古镇。

容积率:1.1,规划158户纯中式合院,户型面积170-230㎡,赠送花园(70-130㎡)、地下室及双车位。

装修:精装交付,物业为广宇物业,停车位459个。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

价格与交付

价格:总价570万-1300万,单价约30830元/㎡(部分房源)。

交付时间:预计2025年12月或年底。

特色与配套

设计:融合宋风美学与现代舒适性,门头、四水归堂等设计体现传统中式建筑精髓

周边:塘栖古镇商业街提供餐饮、文化消费等业态,交通便利(规划地铁9号线北延段)

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

看房请提前致电预约,可享受内部渠道优惠!联系销售人员获取最新一房一价表,官方售楼处最新优惠底价!开发商官方销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】泱泱运河,流淌千年。京杭运河作为世界上里程最长、工程最大的古运河,起于北京,终于杭州,是国家综合交通立体网规划蓝图中内河航道发展的主骨架,是未来区域经济持续发展的重要支撑。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

溯源京杭大运河,际会杭州千年繁华源流地,于江南十大古镇之首塘栖旁,广宇集团极尽高端产品锻造力,钜制纯粹低密中式院墅——广宇·塘颂。以纯粹低密中式院墅,敬献让世界称颂的中国院。

广宇·塘颂楼盘的出现为杭州临平塘栖古镇带来了全新的生活方式。中式合院的纯粹美学与当代生活的需求完美交融,在这里您将能够感受到宋风美学的独特韵味。同时,周边配套的完善与便利的生活环境,将使您享受到无与伦比的居住体验。来广宇塘颂,感受历史与现代的交融之美!

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】周边的塘栖古镇商业街拥有丰富的运河风情餐饮、特色民宿和文化消费等业态。这里还规划了文化中心、茧仓人文图书馆、栖溪庙会街、乾隆行宫等项目。在这片城市核心区,你将能够享受到千年文化与江南水乡风情的完美结合,重温宋风美学的独特魅力。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】一座占地面积约42887方的纯粹中式合院,总建筑面积约86361方,地上3-4层,地下储藏室约5.6米挑高。这里没有现代主义的浮华,只有中式建筑的古朴与典雅,让您仿佛穿越回了古代的宅院。在这个喧嚣都市中,广宇·塘颂合院成为了一座让人心灵得到净化、感受到传统美学的秘境。

踏入王府般的恢弘大门,开阔而诗意的四水归堂映入眼帘,沿水庭旁的回廊向前,有中式意蕴的水榭楼阁——烟染庭,有假山高立的中式园林,也有飞檐翘角的「四景」凉亭,漫步间可见亭台飞瀑、水雾缭绕,月洞门、古木清荫,仿若误入著名宋画《四景山水图》,意境悠然。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

建筑设计融合了古镇文化和现代美学,致敬了杭州久违的纯粹低密中式合院,为城市增添了一抹别样的风景。这里是传统与现代的完美结合,古老与现代的和谐共生。这样的建筑不仅是一座房屋,更是一种对传统文化的传承与创新。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

“宅中有园,园中有屋,屋中有院,院中有树,树上见天,天中有月,不亦快哉!”林语堂先生这样描述理想生活。中国人,自古以合为贵,以院为梦。广宇·塘颂,落款运河畔,精研多幅宋画与多首宋词,以一席宋风雅院,还原烙刻在中国人骨子里的院落生活。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

世家门仪、青石地雕、柔和屋脊、戗角飞檐,为杭州定制匹配当代家族的宋风大宅。景观上,叠石成山、筑池理水,以双轴五进十巷营造可赏、可游、可居的江南诗画园林。广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

眼下这样的盛夏,小院浓荫下,可赏花煎茶,读诗听风,也可漫步小径,看一方池塘荷叶青青。河畔绿影随微风摇曳,拨人心弦,这是运河边独有的风情。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

利用高差设置观景平台,为业主提供停留、休憩、赏景的场域,近可俯瞰园区内曼妙风景,稍远处可眺望运河风光。也可在此品茶、听音乐,如同再现宋徽宗赵佶《画唐十八学士图》的优雅场景。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

示范区实景图

广宇·塘颂楼盘是杭州临平塘栖古镇旁的一处纯中式合院。这里建面约为170㎡-211㎡-500㎡,完美体现了中式合院的独特韵味。作为大运河杭州段北端的最后一块住宅用地,广宇·塘颂楼盘为未来的发展打下了坚实的基础。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

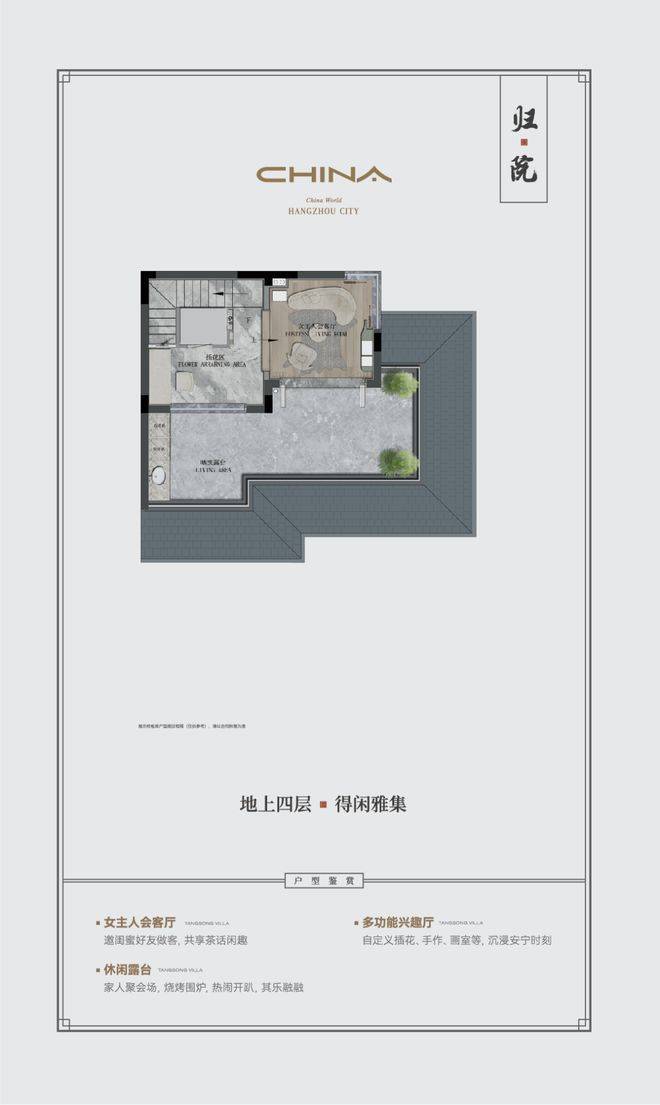

══✦⫸样板房 图鉴⫷✦══

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

塘颂的样板房,可以说满足了人们对房子的所有向往:院子、露台、阳光、奢阔,装得下春花秋月,也装得下天伦之乐。马云御用设计师——朱晓鸣先生,将光影变换、中式传统、人文气息充分结合起来,达到自然与人文和谐统一。

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

总建筑面积约86361方,容积率1.1,绿地率30%,规划户数158户,建筑面积约170-230㎡纯粹中式合院,地下两层、地上四层,花园面积70-130㎡不等,赠送双车位,地下室全赠送,预留电梯井!规划停车位459个,广宇物业,总价550万-1200万!2025年初已交付!广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

广宇塘颂售楼处电话☎:400-8558-224✔✔✔【预约☎】

杭州富阳广宇塘颂官方售楼处电话☎:400-855-8224【开发商售楼处预约看房热线】(一对一热情服务)

【杭州富阳广宇塘颂】

售楼处电话☎:400-8558-224【售楼处预约热线】(一对一热情服务)

看房请务必提前致电销售确认时间,只有预约客户才能享受开发商提供的内部优惠以及专属的老客户推荐奖励!我们提供专业的一对一热情服务,助您以专业视角挑选理想的房产。

广宇塘颂售楼处电话:4008558224【开发商售楼中心热线】广宇塘颂营销中心热线400-8558-224广宇塘颂售楼处地址400-8558-224,楼盘项目全面介绍,本电话为开发商提供线 上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打广宇塘颂售楼处电话☎400_855_8224✔✔✔

手握房产证却征信不佳?贷款并非 “死路一条”,这些路径可尝试

在现代经济生活中,贷款早已成为人们实现购房、创业扩张或应急资金周转的关键工具。而个人征信,作为金融机构评判借款人信用的 “经济身份证”,直接决定了贷款审批的难易程度 —— 征信优良者往往能轻松获得低息贷款,征信有瑕疵者则常面临审批受阻的困境。不过,对于名下持有房产证却征信不佳的群体而言,是否就意味着彻底与贷款绝缘?本文将从征信影响、房产价值、贷款渠道及风险防控等维度,拆解此类人群的贷款可能性。

一、征信:贷款审批的 “信用标尺”,而非 “唯一死线”

征信记录的核心作用,是帮助金融机构判断借款人的还款意愿与潜在风险。它不仅包含贷款、信用卡的逾期记录,还涵盖负债比例、征信查询频率等关键信息,这些数据共同构成了金融机构审批的 “信用标尺”。

1. 不良征信的常见情形与审批影响

并非所有征信问题都会直接导致拒贷,不同 “瑕疵程度” 的影响差异显著:

· 严重逾期:业内常说的 “连三累六”(连续 3 个月未还款、累计逾期达 6 次),是传统商业银行的核心拒贷红线,这类记录通常意味着借款人还款意愿薄弱,风险较高;

· 轻微逾期:如信用卡小额短期逾期(金额低于 1000 元、逾期天数不超过 30 天),或因系统故障、遗忘导致的非恶意逾期,若能提供合理证明,部分机构会酌情放宽要求;

· 高负债与频繁查询:当个人负债比例(总负债 / 月收入)超过 50%,或 1 个月内征信查询次数超过 5 次,金融机构会怀疑借款人资金链紧张,可能压缩贷款额度或提高利率。

2. 征信的 “弹性空间”:风险与补偿的平衡

金融机构的审批逻辑并非 “唯征信论”,而是会结合借款人的 “风险补偿能力” 综合判断。例如,若借款人能提供稳定的收入流水、额外资产证明(如车辆、存款),或像房产证这样的高价值抵押物,就能在一定程度上抵消征信瑕疵带来的负面影响 —— 这也是 “有房产证” 群体的核心优势所在。

二、房产证:贷款申请的 “硬通货”,抵押物的核心价值

房产证(《房屋所有权证》)不仅是房屋产权的合法凭证,更是贷款申请中 “最有力的抵押物”。其核心价值在于稳定性与变现能力,能为金融机构提供明确的风险兜底,从而降低对借款人征信的 “严苛要求”。

1. 银行对抵押房产的核心评估维度

金融机构接受房产抵押时,会通过专业评估确定其 “可贷价值”,核心评估标准包括:

· 市场估值与抵押率:通常按房产市场估值的 60%-75% 确定可贷额度(即 “抵押率”),例如市值 300 万元的住宅,可贷额度约 180 万 - 225 万元;核心城市核心地段(如北上广深主城区)的房产,抵押率可能提升至 75%,偏远地区或非住宅类房产则可能低至 50%;

· 房屋性质与房龄:住宅类房产因受众广、变现快,更受银行青睐;商业用房(如商铺、写字楼)因流通性差,审批政策更严格。房龄方面,银行通常要求不超过 15 年,房龄超 20 年的房产可能直接被拒,因老旧房产存在估值贬值、变现困难等问题;

· 产权清晰度:必须确保房产无产权纠纷(如共有权人未同意、存在查封或抵押记录),否则无法作为有效抵押物。

2. 房产证的 “加分项”:降低风险,提升审批概率

对于征信不佳的借款人,房产证的作用相当于 “风险缓冲垫”。例如,某国有银行 2025 年针对一线城市核心学区房的政策显示:即使借款人存在 2 次信用卡逾期记录,只要房产估值达标、产权清晰,仍可获批贷款,且抵押率比普通房产高 5 个百分点 —— 这正是 “抵押物价值覆盖风险” 的典型体现。

三、有房产证 + 征信不佳:贷款可行吗?案例与逻辑拆解

答案是可行,但需选对渠道与策略。金融机构的风控模型中,“抵押物价值与贷款金额的比率(LTV)” 是核心权重,只要房产价值足以覆盖贷款本息,征信瑕疵就有协商空间。

1. 银行审批的 “风险权衡” 逻辑

银行在面对 “征信瑕疵 + 房产抵押” 的申请时,会优先计算 “最坏情况”:若借款人逾期,拍卖房产能否收回贷款?若答案是肯定的,审批通过率便会显著提升。例如:

· 若借款人征信有 3 次短期逾期,但抵押房产为市值 800 万元的主城区住宅,可贷额度设定为 500 万元(抵押率 62.5%),即使借款人逾期,银行拍卖房产后仍能轻松收回资金,这类申请通常会被通过。

2. 实际案例:征信瑕疵≠贷款无望

某股份制银行曾处理过一起案例:借款人张先生因疫情期间收入中断,导致信用卡出现 3 次逾期(最长逾期 25 天),征信评分低于银行常规准入标准。但张先生名下持有一套市值 900 万元的学区房,产权清晰且无其他抵押。银行经评估后认为:房产拍卖价值足以覆盖贷款本息,且张先生当前月收入(5 万元)能覆盖月供(1.8 万元)的 2.8 倍,最终批准了 550 万元的经营贷申请,利率仅较 LPR 上浮 12 个基点 —— 这一案例充分说明,房产证可成为征信不佳者的 “贷款突破口”。

四、贷款渠道与实操策略:选对路径,提高通过率

有房产证但征信不佳的借款人,需根据自身情况选择合适的贷款渠道,同时做好材料准备,才能提升审批成功率。

1. 银行渠道:不同银行的政策差异与申请技巧

银行对征信的宽容度与自身定位相关,需 “对症下药”:

国有大行(工行、建行等)

较严格,通常拒绝 “连三累六”

抵押率稳定(住宅 60%-70%),利率低,但审批周期长(10-15 个工作日)

征信瑕疵较轻微(如 1-2 次短期逾期)、需长期低息贷款的借款人

股份制银行(招行、浦发等)

中等,可接受 “非恶意逾期”

政策灵活,可协商抵押率,若提供逾期证明(如疫情失业证明),通过率较高

有非恶意逾期记录、能提供还款能力证明的借款人

地方性银行 / 农商行

较宽松,部分可接受 “累计逾期 8 次以内”

审批快(7-10 个工作日),但利率较高(通常上浮 10%-20%)

征信瑕疵较明显、需快速获贷的借款人

申请材料与流程要点

· 核心材料:房产证原件及近 3 年产权证明(避免 “产权刚过户” 的情况,部分银行要求产权持有满 6 个月)、征信报告(需自行提前查询,标注逾期原因);

· 辅助材料:近 6 个月银行流水(月均进账需覆盖月供 2 倍以上)、社保 / 个税缴纳记录(证明当前工作稳定)、额外资产证明(车辆、理财产品等,增强还款能力说服力);

· 关键技巧:填写《抵押贷款申请表》时,需在 “特殊说明栏” 详细说明逾期原因,避免笼统表述 “忘记还款”,而应写 “2022 年 3 月因疫情失业,导致信用卡逾期,后续已全额还清,当前收入稳定”,并附上相关证明(如失业证、还款凭证)。

2. 非银行金融机构:短期周转的 “备选方案”

若银行审批受阻,非银行金融机构(如小额贷款公司、信托公司)可作为补充,但需注意风险:

· 特点:对征信要求低(部分不查征信,仅看房产价值),审批快(3-5 个工作日),但利率高(年化 8%-15%),且可能收取 “评估费”“手续费” 等附加费用;

· 适用场景:短期资金周转(如 1-3 年)、银行审批被拒但急需资金的情况,例如个体工商户需紧急补货,可短期使用此类贷款,待征信改善后再置换为银行低息贷款;

· 注意事项:需确认机构是否具备 “放贷资质”(登录 “国家企业信用信息公示系统” 查询),避免选择 “高利贷” 或 “套路贷” 机构。

3. 担保贷款模式:借助第三方增信,降低审批门槛

若自身征信问题较突出,可通过担保公司介入,提升贷款通过率:

· 操作流程:借款人与担保公司签订协议,支付房产评估值 1.5% 左右的担保费;担保公司向银行出具《连带责任保证函》(若借款人逾期,担保公司需代偿);银行基于担保函降低风险顾虑,放宽征信要求;

· 优势:不仅能提高审批通过率,还可降低利率。例如,某上市担保公司数据显示,无担保时,征信瑕疵者的贷款利率可能上浮 35%,通过担保后,利率可降至 LPR+18 个基点;

· 注意事项:选择有资质的担保公司(需在当地金融监管部门备案),避免支付 “前期费用”(正规担保公司仅在贷款获批后收取担保费)。

五、风险警示与防范:避免踩坑,保障资金安全

有房产证的借款人虽有抵押物优势,但仍需警惕贷款过程中的潜在风险,避免因疏忽导致资产损失。

1. 三大常见风险需警惕

· 过桥贷嵌套风险:部分借款人需先结清原房贷解押房产,再重新办理抵押贷款,此时若通过民间机构借 “过桥资金”,可能面临 “审批延迟导致过桥逾期” 的问题。例如,某借款人借过桥资金 100 万元,约定日息 0.3%,因银行审批延迟 10 天,额外产生 3 万元罚息,最终无力承担导致房产被查封;

· 虚假评估骗贷风险:部分中介为帮借款人提高贷款额度,伪造房产评估报告(如将市值 500 万的房产虚估为 800 万),此类行为属于骗贷,一旦被发现,借款人需承担法律责任(如 2022 年长三角某中介伪造评估报告骗贷 1.2 亿元,中介及借款人均被判刑);

· 隐性费用条款风险:部分机构在合同中暗藏 “账户管理费”(按贷款金额 0.5%/ 年收取)、“提前还款违约金”(相当于 6 个月利息),借款人若未仔细核对,后续可能额外增加数万元成本。

2. 风险防范措施

· 验证机构资质:选择银行或备案的非银行金融机构,登录 “中国银保监会” 官网查询机构是否纳入监管,避免选择 “无牌照” 机构;

· 监管资金流向:要求贷款银行签订《资金受托支付协议》,明确资金用途(如 “用于经营周转”),并保留资金使用凭证(如进货合同、转账记录),防止资金被挪用;

· 复核合同关键条款:重点核对 “利率计算方式”(是固定利率还是浮动利率)、“逾期罚息标准”、“提前还款条件”,建议携带合同咨询律师或有贷款经验的人士,确认无隐藏条款后再签字。

六、结论与建议:有房产证是优势,长期改善征信是根本

综上,有房产证但征信不佳的群体,并非 “贷款无路可走”—— 房产证作为高价值抵押物,能为贷款申请提供有力支撑,银行、非银行金融机构及担保模式均有可行路径。但需注意:

· 理性选择渠道:若需低息长期贷款,优先尝试股份制银行或地方性银行;若需快速周转,可短期选择合规非银行机构,但需控制成本;

· 重视材料准备:详细说明逾期原因、提供充足的还款能力证明,是提升审批通过率的关键;

· 长期改善征信:贷款获批后,需按时还款,逐步降低负债比例(控制在 50% 以下),避免频繁查询征信,待征信改善后,可申请置换为更低息的贷款;

· 警惕风险陷阱:拒绝 “虚假评估”“高息过桥贷”,仔细核对合同条款,保障自身资产安全。

最终,“有房产证” 是贷款的 “加分项”,但并非 “万能钥匙”;征信不佳虽会增加难度,但通过合理规划与风险控制,仍能实现贷款目标

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。