西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

长宁区程家桥街道

「西郊云庐」即将入市!

推出建面约101-220㎡2-4房

联动价约11.8万/㎡!

售楼处线上火热预约中!

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)作为上海的老牌中心城区,长宁区近年来无论是新房端还是土地端的供应,几乎都是全市垫底!

2024年之前的十年,长宁一共只在公开市场出让了3幅宅地,分别是2019年出让的中海长宁第(2020年开盘认购率超400%),2022年出让的上海城投青溪名邸(2024年洋房开盘认购率180%,别墅未开),2023年出让的新长宁西郊云庐(也就是动物园项目,未开盘)。

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

2024年后,整个长宁区域仅有三盘累计百余套房源入市:夏都·幸福268、青溪雲邸、金色贝拉维。而土地市场端,2024年仅在第八批次土拍中出让了一幅地块,由招商&越秀联合竞得。

去年12月30日,长宁区仙霞社区地块(长宁区W040602单元F1-09地块)出让成交,溢价率约24.53%,楼板价88495元/㎡,未来售价可能达13-14w每平。

那么2025年,长宁都有哪些新房有望入市呢?

编辑

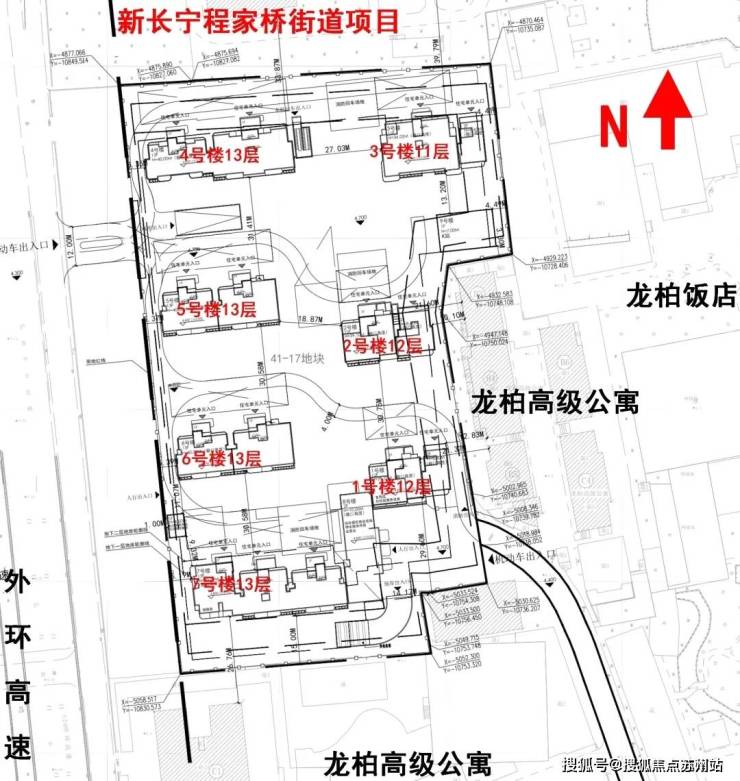

2023年10月,新长宁以总价27.11亿元摇号竞得长宁区程家桥街道248街坊8丘41-17地块,成交楼板价75350元/㎡,联动价11.8万/㎡。

编辑

西郊云庐售楼处电话:400-9659-259

上海西郊云庐售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

项目位于中外环间,距离地铁10号线动物园站出入口约1公里,地处虹桥路历史风貌区,紧邻上海动物园、市文物保护建筑沙逊别墅,周边以住宅区域为主。

备注:1.41-17地块内配置900平方米的社区公共服务设施,含便民商业功能服务周边社区,另可考虑其他功能的社区服务设施。

2.41-19地块内应保留连接41-17地块与虹桥路的现状公共通道,通道宽度不小于7米。

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

项目装修标准不低于4000元/㎡,还需要绿色二星级+近零能耗建筑,完成8%公租房比例。11.8万/㎡的单价,千万级的入主门槛,就能和西郊大佬做邻居!

这块地容积率2.0,限高40米,拟建7栋11-13层小高层,共规划305户。

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)41-17这块地位于长宁外环内,靠近虹桥国际枢纽,紧邻上海动物园,直线距离1号线上海动物园站约900米。原先为龙柏饭店,始建于1985年,周边为龙柏花苑和别墅区,变更规划后清出了一块住宅用地,非常迷你,但对于始终处于供应“底层”的长宁来说,也是弥足珍贵了。该项目主推11-13层小高层住宅,规划292户

编辑

西郊云庐售楼处电话:400-9659-259

上海西郊云庐售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

目前,长宁区待上市的公寓全新盘,同时还“受制于”房地联动价的仅剩1个:新长宁集团程家桥项目「西郊云庐」主力建面约101-105-146-169m²2-3房,少量184-220m²4房,联动价11.8万/㎡,装标4000元/m²,入门仅约1000万+;

最新户型图如下:

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

样板间展示如下:

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-9659-259

上海西郊云庐售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

高清效果图如下:

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

编辑

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

项目位于上海外环内,紧贴着外环高架,往南有延安高架,旁边就是虹桥国际机场。从实探来看,周边被高架立交包围,处于高架旁,噪音问题不可避免。

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

编辑

西郊云庐售楼处电话:400-9659-259

上海西郊云庐售楼处电话☎:400-9659-259【开发商售楼处预约看房热线】(一对一热情vip服务)

交通方面:项目直线距地铁10号线上海动物园站约900米,可快速直达虹桥枢纽;延安高架、外环高速双线通达全城。

编辑

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

商业配套方面,周边3公里有西郊百联、福缘湾等商业。

编辑

教育方面:周边国际学校及优质公立教育资源密集(新房不承诺学区,最终以教育局公示为准)

医疗资源,周边3公里内包括上海申德医院、上海交通大学医学院附属同仁医院等多个大型医院。

生态方面:上海动物园、外环生态绿道环绕,推窗见绿,步行可达。

西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

提前还房贷:是“省钱妙招”还是“财富陷阱”?一场关于资金效率的深度博弈

引言:一场关于房贷的“全民辩论”

2025年,中国房地产市场正经历深刻调整。房贷利率持续走低(首套房贷利率普遍跌破4%),但居民负债率仍居高位——央行数据显示,个人住房贷款余额超38万亿元,占居民总负债的56%。与此同时,“提前还房贷”成为社交媒体热议话题:有人认为“无债一身轻”,倾尽积蓄提前还贷;也有人坚持“房贷是优质负债”,将资金投入理财或创业。

这场辩论背后,是普通家庭对资金效率的极致追求:提前还贷能否真正省钱?不还贷的资金是否有更高收益?银行为何设置重重障碍?本文将从财务成本、机会成本、风险对冲三个维度,结合真实案例与数据模型,为您揭开提前还房贷的“真相与谎言”。

编辑

第一部分:财务成本大起底——提前还贷真的能省钱吗?

1. 利息节省的“显性逻辑”

房贷利息的计算遵循“等额本息”或“等额本金”规则,提前还贷可直接减少剩余本金,从而降低利息支出。

案例:假设贷款100万元,期限30年,利率4.2%(LPR基准),采用等额本息还款:

·原计划:总利息约76.7万元,月供4890元。

·提前还20万(第5年):剩余本金约87万,重新计算后总利息降至52.3万元,节省24.4万元,月供降至4120元。

关键数据:据测算,若在贷款前1/3期限内(如30年贷款的第10年前)提前还贷,节省利息比例可达30%-50%。

2. 违约金与手续费的“隐性成本”

银行为弥补利息损失,通常对提前还贷收取违约金,计算方式因银行而异:

·按剩余本金比例:如招商银行收取1%-3%(贷款1年内提前还)。

·按还款月份:如工商银行规定,还款不足1年收取3个月利息,1-2年收取2个月利息。

·固定金额:部分银行收取500-1000元手续费。

案例:若贷款100万,剩余本金90万,违约金按2%计算,需支付1.8万元。若节省利息仅2万元,实际收益仅2000元。

策略建议:

·还款前1年尽量避免提前还贷(违约金最高)。

·优先选择无违约金或违约金低的银行(如建设银行部分产品满1年后无违约金)。

·计算“净收益”=节省利息-违约金,确保为正。

3. 利率环境的影响:低利率时代还贷值不值?

2025年,5年期以上LPR已降至3.85%,部分城市首套房贷利率甚至低于3.5%。当房贷利率接近或低于通胀率时,提前还贷的吸引力下降。

对比分析: 西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

·房贷利率4.2% vs 理财收益3%:若将资金用于理财,实际亏损1.2%(未考虑税收)。

·房贷利率3.5% vs 理财收益4%:保留资金可获0.5%正收益。

专家观点:清华大学金融学教授李稻葵指出:“当房贷利率低于无风险收益率(如国债)时,提前还贷的财务意义减弱,需更多考虑机会成本。”

第二部分:机会成本大比拼——不还贷的钱能赚更多吗?

1. 理财收益的“可能性空间”

将原本用于提前还贷的资金投入理财,能否覆盖房贷利息?需考虑风险与收益的平衡。

低风险选项:

·货币基金:年化2%-3%,难以覆盖房贷利率。

·银行理财:R2级产品年化3%-4%,需承担一定波动。

·国债:3年期利率约2.8%,5年期约3.0%,收益稳定但低于房贷利率。

中高风险选项:

·指数基金:沪深300指数近10年年化约8%,但需承受短期波动。

·股票投资:年化收益可能超10%,但风险极高。

·创业或副业:潜在收益无上限,但失败率超70%。

案例:小张将20万提前还贷资金投入指数基金,5年后收益约40%(8%年化),而同期房贷利息节省约10万元。基金收益(8万)远超利息节省,但需承担期间20%的最大回撤风险。

2. 应急资金的“安全垫”价值

提前还贷后,家庭流动性大幅下降。若遇到失业、医疗等突发情况,可能被迫借高息贷款(如信用贷利率8%-12%)。

数据支撑:据调查,60%的家庭应急资金不足3个月支出,提前还贷可能加剧这一风险。

策略建议: 西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

·保留至少6个月家庭支出的现金或等价物(如货币基金)。

·若应急资金不足,优先补充流动性,而非提前还贷。

·考虑“部分提前还贷”,保留一定资金用于投资或应急。

3. 通胀的“隐形稀释”效应

长期来看,通胀会降低房贷的实际负担。假设年通胀率3%,30年后的1万元购买力仅相当于现在的4100元。

模型测算:贷款100万,利率4.2%,30年总利息76.7万。若通胀率3%,实际利息负担仅相当于现在的34.6万(76.7万×(1-3%)^30)。

经济学家观点:中国社科院经济研究所副所长张斌认为:“在温和通胀环境下,长期房贷的实际成本可能低于名义利率,保留资金应对其他需求更合理。”

第三部分:银行视角与政策博弈——为何还贷难?

1. 银行的“利息损失”计算

房贷是银行的优质资产,提前还贷直接减少利息收入。以100万贷款为例,银行30年预期利息收入约76.7万,若第5年提前还20万,利息损失约15万(按剩余期限重新计算)。

银行对策:

·设置违约金(弥补利息损失)。

·限制还款次数(如每年仅1次)。

·延长审批时间(从1周延至1个月)。

消费者应对:

·提前与银行沟通,了解违约金政策

·选择违约金低或无违约金的产品(如公积金贷款)

·利用银行竞争,通过转按揭降低利率(需注意转贷成本)

2. 政策环境的“松与紧”

2025年,监管对提前还贷的态度趋于中性:既鼓励居民降低负债,又需防范银行流动性风险。

政策动态:

·央行要求银行简化提前还贷流程,不得无故拒绝。

·部分城市试点“房贷利率动态调整”,允许借款人每年协商利率(如从4.2%降至3.8%)。

·严查“经营贷换房贷”等违规操作(罚息+征信污点)。

趋势预测:未来银行可能推出“灵活还贷”产品,如允许借款人每年免费提前还部分本金,或设置“利息缓冲期”(前3年不收取违约金)。

第四部分:真实案例分析——哪些人适合提前还贷?

案例1:高利率“站岗”群体——必还!

背景:2021年购房者,房贷利率5.88%(上浮123BP),剩余本金80万,期限20年。 选择:提前还贷。 理由:

·当前利率4.2%,若不还贷,需承担高利率差(1.68%)。

·理财收益难以覆盖利息(假设理财4%,实际亏损1.28%)。

·违约金仅1个月利息(约2800元),远低于利息节省。

结果:提前还贷后,总利息节省约12万元,月供降至4500元。

案例2:低利率+投资高手——不还!

背景:2025年购房者,房贷利率3.5%,剩余本金50万,期限15年。

选择:保留资金投资。

理由: 西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

·理财收益(如指数基金)预期8%,覆盖房贷利率后净赚4.5%。

·应急资金充足(10万元现金)。

·违约金较高(2%,1万元),但投资收益5年约10万元(8%年化),远超违约金。 结果:5年后投资收益超利息支出,净资产增加9万元。

案例3:保守型家庭——部分还!

背景:房贷利率4.0%,剩余本金120万,期限25年,家庭月收入2万元,月供5800元。

选择:提前还30万。

理由:

·降低月供至4300元,缓解压力。

·保留90万资金用于子女教育储备(年化3%教育金保险)。

·违约金5000元,但月供减少带来的心理安全感更高。

结果:家庭财务压力下降,同时保持一定流动性。

第五部分:专家建议与决策框架

1. 适合提前还贷的5类人

·高利率借款人:房贷利率>5%,且无高收益投资渠道。

·风险厌恶者:无法承受理财波动,偏好“无债一身轻”。

·短期持房者:计划5年内卖房,提前还贷可减少交易成本。

·公积金贷款者:利率低(3.1%),但若组合贷中商贷部分利率高,可优先还商贷。

·应急资金充足者:保留6个月支出后,仍有闲置资金。

2. 不适合提前还贷的4类人

·低利率借款人:房贷利率<4%,且有能力通过理财覆盖。

·投资高手:年化收益>房贷利率+2%(考虑风险溢价)。

·流动性紧张者:应急资金不足3个月支出。

·享受个税抵扣者:房贷利息可抵减个税(每年最高1.2万元)。

3. 决策三步法 西郊云庐售楼处电话:400-965-9259

上海长宁西郊云庐售楼处电话☎:400-9659-259(预约看房热线)

1.算清账:用房贷计算器测算提前还贷的净收益(节省利息-违约金)。

2.评风险:评估自身风险承受能力,能否接受理财波动或应急资金不足。

3.对政策:关注银行违约金政策调整,利用低违约金期操作。

结语:没有标准答案,只有适合的选择

提前还房贷,是一场关于“确定性”与“可能性”的博弈。若您追求财务安全、厌恶风险,且房贷利率较高,提前还贷可能是最优解;若您具备投资能力、流动性充足,或房贷利率已处于低位,保留资金或许能创造更高价值。

最终建议:不要盲目跟风,也不要被银行“牵着走”。结合自身收入稳定性、投资能力、应急需求,做出理性选择。毕竟,房贷只是工具,而生活的质量与财务的自由,才是我们真正的目标。

行动呼吁:下次查看房贷账单时,不妨问自己三个问题:我的房贷利率是多少?我的资金有其他收益更高的去处吗?如果遇到突发情况,我的现金流能支撑多久?答案或许就在您的笔尖与计算器中。